bifa·必发(中国)唯一官方网站

bifa·必发(中国)唯一官方网站企业根据其工作性质和特点,由企业统一制作并要求员工工作时统一着装所发生的工作服饰费用,根据《实施条例》第二十七条的规定,可以作为企业合理的支出给予税前扣除。

税务局只说了企业的工作服费用可以作为企业合理的支出给予税前扣除,没有说明是以什么名目进行扣除。

但是如果企业给老板定制了一身高级西装,又或者给员工每人发放了一套西装,但并未强制规定上班时间穿,那对于这类,就像中秋发的月饼,端午发的粽子,属于给员工发放的生活相关的非货币福利,显然是属于福利费的。

这种工作服不是特殊工作环境所要求的,而是为了提升公司形象,或者达到一定的宣传效果,而给员工购买,并将员工日常或者特定场合着装要求纳入管理制度的工作服。

办公室购入的桶装水是用于办公的,应该计入“办公费”中bifa·必发登陆,企业所得税据实扣除。计入福利费有两处不利:

福利性质的体检,就是企业员工人人均可享受,完全就是一种福利待遇,跟具体的工作岗位等没有直接的关系。

包括职业病防治体检、职业健康体检(办理健康证)等,因为特殊的工作岗位或工作环境等bifa·必发网址,法律法规要求对这些职工必须定期或不定期进行的体检。

实务中,经常有老板将个人消费、家庭支出的拿来公司报销,财务人员统统都计入福利费。按照会计制度的相关规定,企业的账面上不应该报销和经营无关的费用。按照税法的规定,与生产经营无关的费用不能税前扣除,汇算清缴时应该做纳税调增,同时这部分费用还应该缴纳个税。

食堂的就餐费用应该区分情况,如果是内部员工的就餐费用应该计入福利费,而招待外部客户的费用则应该计入业务招待费,业务招待费税前扣除的限额更加严苛。

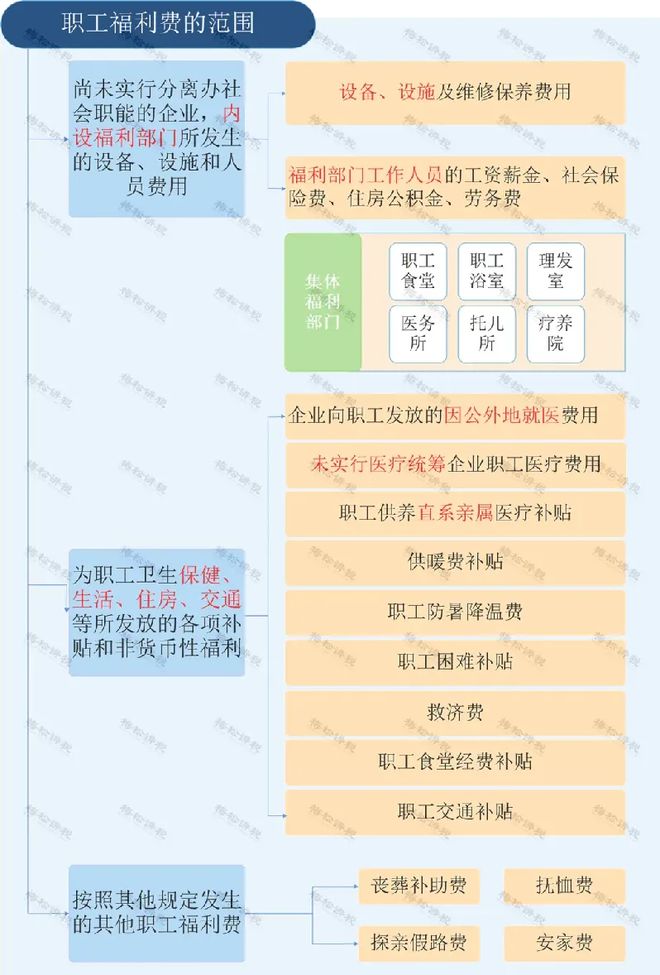

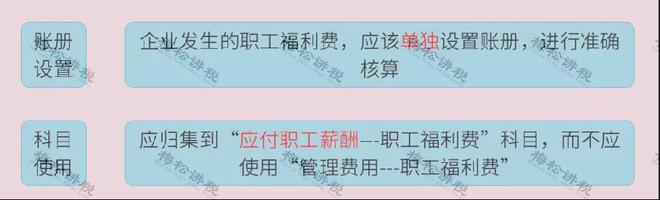

《企业会计准则》对福利费的范围没有具体规定,仅规定,企业发生的职工福利费,应当在实际发生时根据发生额计入当期损益或相关资产成本。职工福利费为非货币利的,应当按照公允价值计量。

从企业、事业单位、国家机关、社会组织提留的福利费或者工会经费中支付给个人的生活补助费、从各级人民政府民政部门支付给个人的生活困难补助费免征个税。

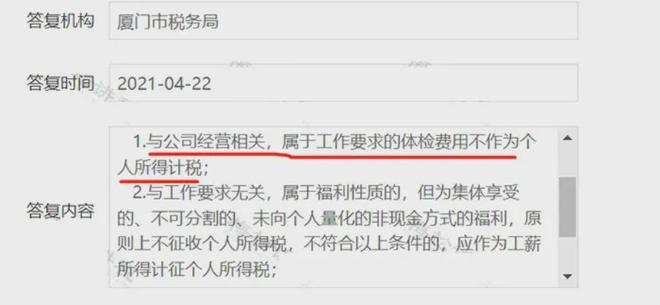

另外,国家税务总局所得税司巡视员卢云在国家税务总局网站接受在线提问:根据个人所得税法的规定原则,对于发给个人的福利,不论是现金还是实物,均应缴纳个人所得税。但目前对于集体享受的、不可分割的、非现金方式的福利,原则上不征收个人所得税。

例如,企业食堂给员工提供就餐服务,若员工先花钱吃饭,企业再给每位员工发放餐补,由于每个人享受到的福利费是可以分清的,餐补应该并入工资薪金缴纳个税。但,如果员工免费就餐,每个人享受到的福利无法分割,则不用缴纳个税。